2015年电子变压器电感企业对充电桩市场态度报告出炉

来源:电子变压器与电感网 作者:大比特调研团队

近日,发改委以治理雾霾为由暂缓成品油价格调整,这牵强的理由引起了网民的强烈反弹。但从这件事我们可以窥探出,未来减少汽车尾气排放是改善生活环境的一个重要途径,这也是国家的战略目标之一。最近召开的巴黎气候大会上,习近平主席明确表示,2030年中国单位国内生产总值二氧化碳排放比2005年下降60%—65%,很多学者专家都表示这个目标很难实现,可见未来中国的节能减排压力有多么巨大。

汽车排污情况严重

在减少汽车尾气排放能力方面,新能源汽车无疑是最佳的选择。而国家也正在尽力推动新能源汽车产业的发展,今年以来推出了很多政策已解决充电桩不足问题——这很大程度上阻碍了新能源汽车的发展。2015年10月9日,国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,拟在2020年建成1.2万个充换电站,480万个充电桩,电动汽车与充电设施的比例接近标配的1:1,满足超过500万辆电动汽车的充电需求。

然而,相关数据显示,截止2015年9月全国充电桩数量仅为3.41万个,充电桩建设进度严重滞后。对于2020年完成480个充电桩的目标,行业持有不同的态度。不过可以预见的是,随着政策的出台、商业模式的清晰,从2015年底开始,充电桩建设进度将会快马加鞭,产能需求将在在短期内爆发。

电子变压器与电感在充电桩中分别起到变压、滤波、储能等作用,是核心元件,成本占据整个充电桩成本的15%-20%左右。根据充电桩建设计划计算,2015年产值为30亿元,2017年-2019将达到顶峰的225亿元,2020年磁组件产值将达到180亿元。在由当前我国经济下行导致的制造业低迷与不景气状态下,许多电子变压器与电感企业期盼充电桩市场成为新蓝海。

在充电桩诱人的市场吸引下,目前已有一批“市场嗅觉”灵敏的企业快速进入该市场,2014年具有一定研发能力和生产供货规模的磁性元件企业不足20家。而随着市场需求的快速提升,2015年进入充电桩行业的磁性元件企业达到了50多家,代表企业包括:TDK、胜美达、海光、云路、可立克、大忠、埃斯凯、博微田村、中电熊猫磁通 、雅玛西、力维兴等。更多的企业仍处于观望和等待阶段。为了帮助电子变压器与电感器企业更好地了解充电桩的市场发展情况以及需求,大比特资讯对此展开了大规模的调查。

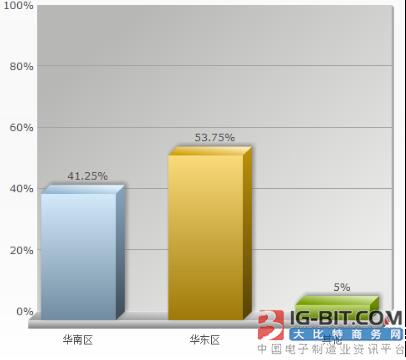

本次调查面向中国所有电子变压器电感生产企业,其中发出的调查问卷达200多份,有效问卷为80多份。华南区占比41.25%,华东区占比53.75%,其他区域占比5%。

本次调查地域分布情况

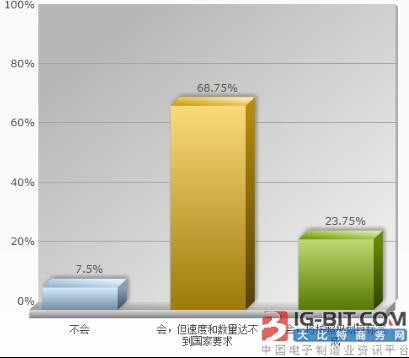

对于2020年的目标,电子变压器与电感企业却有不同的看法。68.75%的企业坦言,频繁发布的国家政策在一定程度上会刺激充电桩市场,但现实中建成的速度和数量却达不到要求。仅有23.75%的企业认为会按照国家规划完成充电桩建设,甚至还有7.5%的企业认为政策对充电桩市场起不了很大的帮助。

磁性元件企业对国家频繁发布政策的看法

市场需求集中

今年,涉及充电桩的利好政策频繁出台,从发改委发布《关于加强城市停车设施建设的指导意见》,到李克强总理提出加快电动汽车充电基础设施,再到国务院办公厅下发《关于加快电动汽车充电基础设施建设的指导意见》,以及年底即将出台的电动汽车充电国标等,密集发布的政策引爆整个充电桩市场,各路资本竞相投资,各种充电桩概念股也成为今年A股市场中最亮丽的一道风景线。

然而,热闹归热闹,2015年中国充电桩市场表现究竟如何呢?60%的企业承认在中国政策的推动下,整个充电桩市场已经逐渐有所变化,其中30%的企业表示,目前充电桩已经开始发力,目前产品需求增长很快,另外有30%的企业认为市场增长比较缓慢。认为今年是热炒阶段、市场仍未放量的占40%。这些数据表明,市场明显已经开始有起色,而由于总量不大,充电桩企业少,因此元器件产能需求集中于部分有优势或者早介入的厂商,晚进入的企业可能需要寻求别的切入点。

政策对充电桩市场的影响

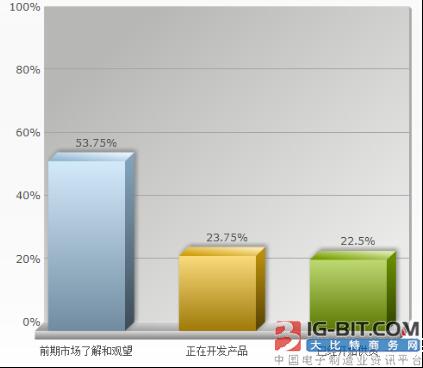

市场需求集中度也反映在供货情况中。数据显示,目前仅有22.5%的电子变压器与电感企业已经开始供货,正处于样品开发的企业为23.75%,暂时还没有开发相关产品的企业居多,占53.75%。这种现状也反映了目前充电桩建设进度的滞后,需求量过低。不过今年频繁发布的充电桩政策红利将会迅速拉动电子变压器与电感器需求。

2015年磁性元件企业在充电桩市场布局情况

希望在明年

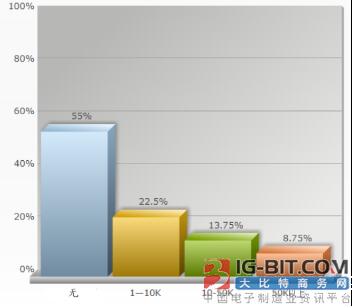

根据调查结果,2015年磁性元件企业大多处于市场初探阶段。本次调查中,55%的电子变压器与电感企业在今年并没有生产相关产品,仅有8.75%的企业今年的出货量达到50k以上;10k以下出货量的企业比例稍微多些,占22.5%;13.75%的企业出货量为10-50k。

2015年磁性元件企业出货量情况

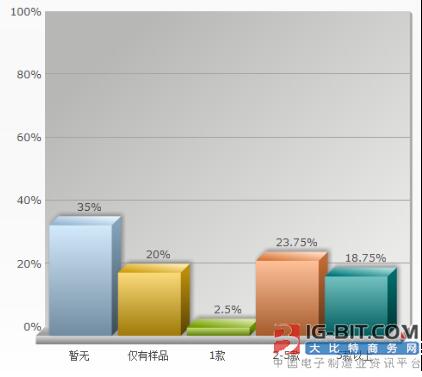

新品研发方面,除了35%的企业暂未开发产品,20%的企业仅有样品外。18.75%的企业目前已拥有5款以上充电桩磁件产品,23.75%的企业拥有2-5款,2.5%的企业只拥有1款。

2015年磁性元件企业产品开发情况

2016年,大多企业都透露出大展拳脚的意愿。调查结果显示,25%的企业预计明年公司的出货量将超出50K,有些企业预计高达500k以上,预计出货量为10-50k的企业比例为20%,其他企业未明确给出答复。

对于未来年产能规划,基本处于1-200k之间,少数的可以达到800k以上。

直流充电桩更具投资价值

汽车充电桩分直流和交流两种,直流充电桩俗称就是“快充”,交流充电桩俗称就是“慢充”,业界认为直流充电桩是主要发展方向。首先,二者在充电速度上差别较大,一辆纯电动汽车完全放电后通过交流充电桩充满需要8个小时,而通过直流快速充电桩仅需要2到3个小时。其次,在技术上,交流充电桩技术已经成熟、门槛相对较低、市场化竞争更激烈,已成为典型的红海市场;而直流快速充电桩技术含量高,国内具备完整技术能力的企业非常少,一片蓝海格局。 另外,根据国家电网规划,未来充电桩市场格局主要以快充为主,兼顾慢充,因此直流快充技术具有更好的前景。

本次调查结果也反映了目前的技术分布情况:相比交流充电桩,涉足配套直流充电桩磁件产品的企业比例相对少一点,涉足直流充电桩的企业占43.75%,而配套交流充电桩的则占56.25%。

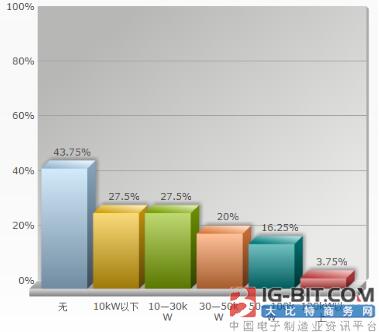

在直流充电桩磁件产品中,主要以生产10kw以下以及10-30kw的企业占据多数,均占27.5%的比例。功率越大,技术门槛越严格,因此所生产的企业比例越少,这在调查中也得以彰显:30-50kw、50-100kw、100kw以上企业所占比例分别为20%、16.25%、3.75%。

直流充电桩磁性器件不同功率的开发情况

出货量方面,今年仅有6.25%的企业直流充电桩磁性元件出货量达到50k以上,17%的企业出货量在50K以下。剩余的并未给出明确答案。

直流充电桩虽为未来国家支持方向,但由于技术原因,从短期来看,国内对交流充电桩的需求量会比直流充电桩大一些。那么磁性元件配套交流充电桩的情况是否会好一点?

从调查结果看,目前3-6kw的稍微占据多少,企业比例为33.75%。6kw以上所占比例最少,为25%。3kw以下的占31.25%。

交流充电桩磁性器件不同功率的开发情况

在出货量方面,达到50k以上企业比例相比直流充电桩的多一些,比例达11.25%,有些甚至达到了500k以上。18.75%的企业出货量在50k以下。剩余的未给出明确答案。

总结

随着充电桩充电标准的统一,盈利模式的逐渐明朗,中国充电桩市场爆发已箭在弦上,2000亿充电桩市场抢滩大战也即将开启。对于磁性元件企业来说,储备好技术实力,打通产业链人脉,伺机进攻含金量更高的直流充电桩领域才是上策。

下一篇: 2015年我国电感器行业技术特点分析

下一篇: 2015年我国电感器行业技术特点分析